Investasi bukan lagi sekadar tren atau hobi bagi kelompok ekonomi tertentu; ia telah menjadi kebutuhan fundamental untuk menjaga nilai aset dari gerusan inflasi dan mencapai kebebasan finansial. Di tengah dinamika ekonomi global yang penuh ketidakpastian, memahami berbagai instrumen investasi adalah langkah pertama yang krusial sebelum menanamkan modal. Artikel ini akan membedah berbagai jenis instrumen investasi, mulai dari yang bersifat konservatif hingga agresif, serta bagaimana strategi mengelolanya.

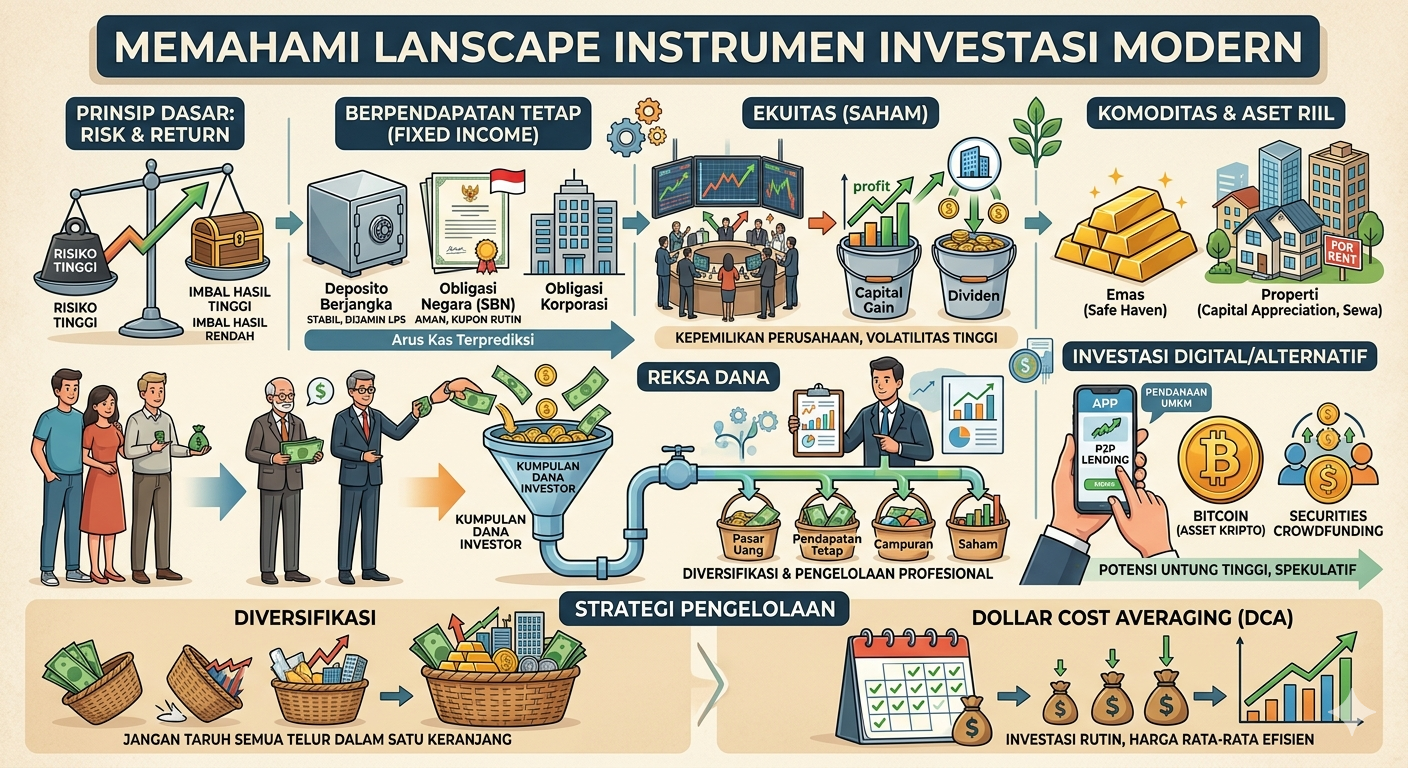

1. Memahami Filosofi Dasar: Risk and Return

Sebelum melangkah pada jenis-jenisnya, setiap investor harus memahami prinsip High Risk, High Return. Hubungan linear ini menyatakan bahwa potensi keuntungan yang besar selalu dibarengi dengan risiko kerugian yang setara. Instrumen investasi pada dasarnya adalah “wadah” di mana Anda meletakkan modal dengan harapan nilai wadah tersebut membesar di masa depan.

2. Instrumen Investasi Berpendapatan Tetap (Fixed Income)

Instrumen ini cenderung dipilih oleh investor dengan profil risiko konservatif atau mereka yang mengejar stabilitas.

A. Deposito Berjangka

Deposito adalah produk perbankan yang paling umum. Anda menyimpan uang dalam jangka waktu tertentu (1, 3, 6, atau 12 bulan) dengan bunga yang lebih tinggi daripada tabungan biasa. Keamanan adalah keunggulan utamanya karena dijamin oleh Lembaga Penjamin Simpanan (LPS).

B. Obligasi (Surat Utang)

Obligasi adalah pernyataan utang dari penerbit (pemerintah atau korporasi) kepada pemegang obligasi. Investor mendapatkan keuntungan berupa kupon (bunga) secara berkala.

-

Obligasi Negara (SBN): Dianggap paling aman karena dijamin oleh negara. Contohnya adalah ORI (Obligasi Negara Ritel) atau Sukuk Tabungan.

-

Obligasi Korporasi: Memiliki risiko lebih tinggi dibanding obligasi negara, namun biasanya menawarkan bunga yang lebih kompetitif.

3. Instrumen Ekuitas: Saham

Saham adalah bukti kepemilikan seseorang atas sebuah perusahaan. Ini adalah instrumen paling populer bagi mereka yang mencari pertumbuhan kekayaan jangka panjang secara agresif.

-

Capital Gain: Keuntungan dari selisih harga beli dan harga jual.

-

Dividen: Pembagian laba perusahaan kepada pemegang saham.

Meskipun menjanjikan imbal hasil tinggi, saham memiliki volatilitas yang besar. Perubahan kebijakan ekonomi, kinerja perusahaan, hingga sentimen pasar global dapat mempengaruhi harga saham dalam hitungan detik.

4. Reksa Dana: Solusi bagi Investor Pemula

Bagi mereka yang memiliki modal terbatas atau tidak memiliki waktu untuk memantau pasar setiap hari, Reksa Dana adalah pilihan ideal. Dana dari banyak investor dikumpulkan dan dikelola oleh Manajer Investasi (MI) ke dalam berbagai portofolio.

-

Reksa Dana Pasar Uang: Paling aman, asetnya berupa deposito dan obligasi jatuh tempo pendek.

-

Reksa Dana Pendapatan Tetap: Fokus pada obligasi.

-

Reksa Dana Saham: Risiko paling tinggi karena mayoritas dana ditempatkan di bursa saham.

-

Reksa Dana Campuran: Kombinasi dari ketiga jenis di atas untuk menyeimbangkan risiko.

5. Investasi Komoditas dan Aset Riil

A. Emas

Sejak dahulu, emas dianggap sebagai safe haven. Emas tidak menghasilkan arus kas seperti dividen, namun nilainya cenderung naik saat ekonomi sedang tidak stabil atau inflasi tinggi. Emas berfungsi sebagai pelindung nilai (hedging).

B. Properti

Investasi properti (tanah, rumah, apartemen) menawarkan keuntungan ganda: kenaikan harga aset (capital appreciation) dan pendapatan pasif jika disewakan. Namun, properti membutuhkan modal besar dan memiliki likuiditas yang rendah (sulit dijual cepat).

6. Instrumen Investasi Digital dan Alternatif

Dunia finansial berkembang pesat dengan hadirnya teknologi. Muncul instrumen baru yang menarik minat generasi muda:

-

Peer-to-Peer (P2P) Lending: Anda meminjamkan modal langsung kepada individu atau UMKM melalui platform digital. Imbal hasilnya berupa bunga, namun risiko gagal bayar sepenuhnya ditanggung investor.

-

Aset Kripto (Cryptocurrency): Seperti Bitcoin atau Ethereum. Ini adalah instrumen dengan volatilitas ekstrem. Sangat spekulatif, namun memberikan peluang profit yang eksponensial.

-

Securities Crowdfunding: Memungkinkan investor ritel memiliki saham di bisnis kecil atau menengah (UMKM) melalui patungan digital.

7. Strategi Mengelola Portofolio

Memilih instrumen hanyalah separuh dari perjalanan. Separuh lainnya adalah strategi.

Diversifikasi

Jangan menaruh semua telur dalam satu keranjang (Don’t put all your eggs in one basket). Jika Anda hanya berinvestasi di saham dan pasar jatuh, seluruh modal Anda terancam. Dengan diversifikasi (misalnya: 50% saham, 30% obligasi, 20% emas), risiko Anda tersebar.

Dollar Cost Averaging (DCA)

Strategi ini dilakukan dengan berinvestasi dalam jumlah yang sama secara rutin (misalnya setiap bulan) tanpa mempedulikan harga pasar. Ini membantu investor menghindari risiko membeli di harga puncak dan mendapatkan harga rata-rata yang efisien dalam jangka panjang.

8. Pentingnya Analisis Sebelum Memulai

Sebelum menyetorkan uang Anda, pastikan Anda melakukan dua jenis analisis:

-

Analisis Fundamental: Mempelajari kesehatan keuangan penerbit instrumen (misalnya laporan keuangan perusahaan).

-

Analisis Teknikal: Melihat pola pergerakan harga melalui grafik untuk menentukan waktu beli dan jual yang tepat

Setiap instrumen investasi memiliki karakteristik, kelebihan, dan risiko masing-masing. Tidak ada satu instrumen yang “terbaik” untuk semua orang. Instrumen terbaik adalah yang sesuai dengan tujuan keuangan (apakah untuk dana pendidikan 10 tahun lagi atau dana darurat 1 tahun lagi) dan profil risiko Anda.

Mulailah sedini mungkin, meski dengan nominal kecil. Konsistensi dan edukasi berkelanjutan adalah kunci utama untuk menaklukkan pasar keuangan dan memastikan masa depan finansial yang lebih cerah. Ingatlah, investasi bukan tentang menjadi kaya dalam semalam, melainkan tentang membangun kebebasan selangkah demi selangkah.